Das Bundesministerium für Gesundheit (BMG) informierte über das Finanzergebnis der Gesetzlichen Krankenversicherung (GKV) für die Quartale 1 bis 4 des Jahres 2018.Die Zahlen weisen aus, dass bereits im dritten Jahr infolge in der GKV ein positives Ergebnis erreicht wurde.

Das Bundesministerium für Gesundheit (BMG) informierte über das Finanzergebnis der Gesetzlichen Krankenversicherung (GKV) für die Quartale 1 bis 4 des Jahres 2018.Die Zahlen weisen aus, dass bereits im dritten Jahr infolge in der GKV ein positives Ergebnis erreicht wurde.Die Zahlen weisen auf der Einnahmeseite 241,4 Milliarden Euro aus. Dem standen Ausgaben in Höhe von 239,4 Milliarden Euro gegenüber. Dies sind die 2 Milliarden Überschuss auf der Einnahmenseite für das Jahr 2018.

Wenn man davon ausgeht, dass die monatliche Ausgabe in der GKV ca. 19,7 Milliarden betragen, so ist dieser Überschuss 10,15% einer Monatsausgabe oder 0,8% einer Jahresausgabe in der GKV.

Betriebsmittel

Die Betriebsmittel im der Kassen hatten am Jahresende 2018 einen Umfang von 21 Milliarden. Dies sind 8,8% einer Jahresausgabe oder aber 5,26% mehr als die Höhe einer Monatsausgabe.

Auf den Sachverhalt der Ausgaben im Verhältnis zu den vorhandenen Betriebsmitteln und dem Überschuss im Jahr 2018 und den in der GKV monatlich anfallenden Ausgaben wird deshalb so detailliert eingegangen, damit einmal die wahre Relation der doch angeblich so hohen Überschüsse in der GKV im Verhältnis zu den laufenden monatlichen bzw. jährlichen Ausgaben der Kassen dargestellt wird. Damit wird auch die Aussage des Bundesgesundheitsministers relativiert, die da lautet, dass die Kassen erhebliche Mittel für die Steigerung bzw. die Verbesserung auf der Leistungsseite haben. Vor allem relativieren sie Aussagen wie diese des Gesundheitsministers:

Die Wirtschaft läuft gut, die Krankenkassen haben weiterhin hohe Überschüsse. Beitragsgelder sind aber keine Sparanlagen, sondern sie sind dafür da, die Versorgung besser zu machen. Das tun wir. Und Krankenkassen mit besonders hohen Reserven müssen ihre Rücklagen ab 2020 innerhalb von drei Jahren unter die gesetzliche Obergrenze von 1 Monatsausgabe absenken. Dann haben die Beitragszahler auch etwas von der guten Finanzlage.

Bundesgesundheitsminister Jens Spahn

Bewertung der Zahlen im Einzelnen nach Schwerpunkten

Verwaltungskosten:

Die Ausgaben für Leistungen und Verwaltungskosten stiegen um 3,9 Prozent

Die Nettoverwaltungskosten erhöhten sich um 5 Prozent. Dabei muss berücksichtigt werden, dass dieser Zuwachs vor allem auf erhöhte Zuführungen zu Altersrückstellungen und geringere Erstattungen von Verwaltungskosten durch die Renten- und Pflegeversicherung begründet ist.

Krankenhausbehandlung:

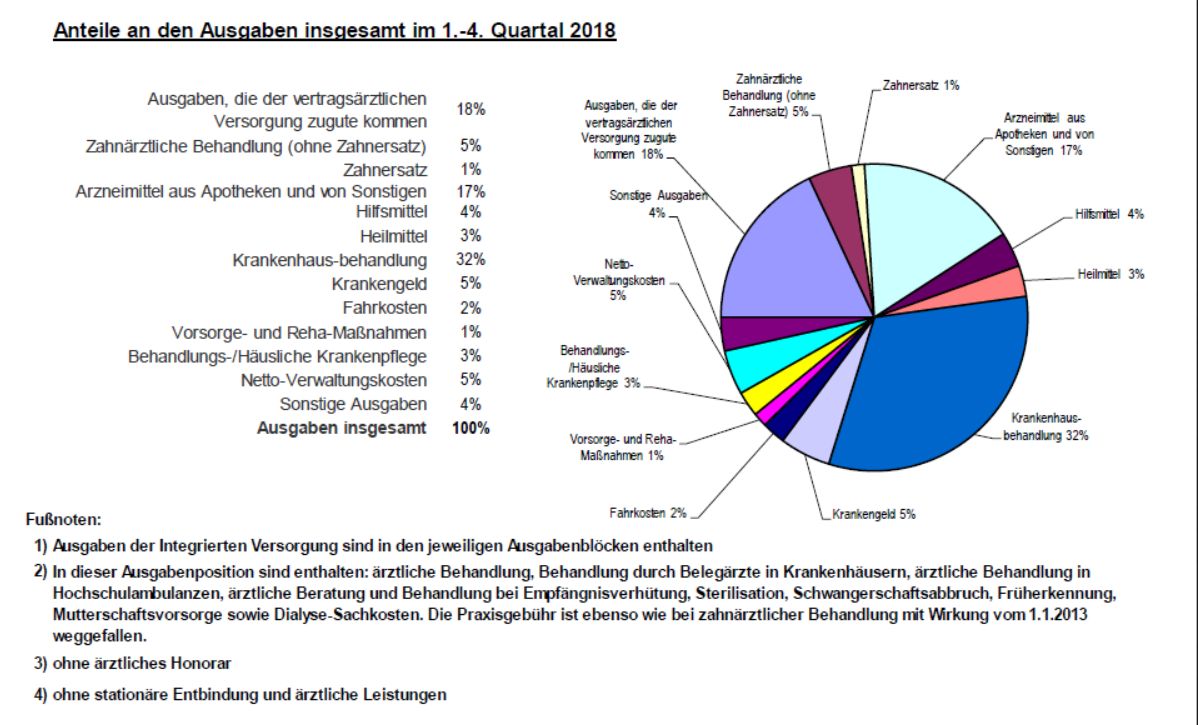

Den grössten Ausgabenblock stellen die Kosten für die Krankenhausbehandlung dar. Sie stiegen um 3,1 Prozent.

Arzneimittel:

Ebenfalls um 3,1 Prozent erhöhten sich die Ausgaben für Arzneimittel.

Ärztliche und zahnärztliche Behandlungen:

Nach Mitteilung des BMG stiegen die Ausgaben für ärztliche Behandlung auch um 3,1 Prozent; die für zahnärztliche Behandlung um 2,7 Prozent (Zahnersatz 1,5 Prozent).

Heil- und Hilfsmittelversorgung:

Das Heil- und Hilfsmittelversorgungsgesetz führte bei den Heilmitteln zu einer Ausgabensteigerung für die Krankenkassen von 11,5 Prozent. Das ist Folge der im Gesetz gewollten Auskoppelung der Grundlohnentwicklung bei der Preis- und Vertragsgestaltung.

Unterschiedliche Entwicklung nach Kassenarten:

Wenn man die vorstehenden Aussagen des Ministers Spahn in den Ohren hat, glaubt man, dass die Überschüsse gleichmäßig bei allen Kassen vorliegen und es deshalb auch möglich ist zum Vorteil der Versicherten, diese Überschüsse abzubauen. Dies ist aber nicht so.

Alle AOK verzeichnen einen Überschuss von 1,1 Milliarden Euro. Mit deutlichem Abstand folgen die Ersatzkassen mit 561 Millionen Euro Überschuss, dann die Betriebskrankenkassen mit 198 Millionen Euro und die Knappschaft-Bahn-See mit 90 Millionen Euro.

Die gute Finanzentwicklung kam auch dem Gesundheitsfonds zugute.(der Überschuss erhöhte sich auf 562 Millionen Euro, die Liquiditätsreserve stieg auf jetzt 9,7 Milliarden Euro).

Differenzierte Betrachtung notwendig:

Zum Jahreswechsel 2018/2019 hatten laut BMG 69 von 110 Krankenkassen Betriebsmittel und Rücklagen oberhalb der Grenze von einer Monatsausgabe, 42 davon „sogar“ Finanzreserven oberhalb von 1,5 Monatsausgaben.

Diese Information sagt nichts darüber aus, dass z.B. grosse Ersatzkassen die Reserve von einer Monatsausgabe gar nicht erreichen und auf absehbare Zeit auch nicht erreichen werden

Die Ausgaben der einzelnen Kassen sind von der Morbidität ihrer Versicherten bestimmt. Die Ausgaben sind bei allen Kassen zu 99% gesetzlich normiert. D.h. bei gleicher Rechtslage werden unterschiedlich hohe Mittel aus dem Topf des Risikostrukturausgleichs den Kassen zugewiesen. Dabei bekommen einzelne große Kassen, wie z.B. die BARMER und die DAK-Gesundheit nicht die Zuweisung aus dem Gesundheitsfonds, die sie aufgrund ihrer Leistungsausgaben aufgrund gesetzlicher Ansprüche ihrer Versicherten bekommen müssten. Während also ein Teil der Kassen überproportional Mittel einstreichen und ihre Rücklagen auffüllen, sind andere Kassen dabei nicht zu steuernde Defizite durch einen Zusatzbeitrag zu finanzieren.

Fazit und Forderung aus der Betrachtung der Finanzlage:

Der MorbiRSA ist zu reformieren, damit endlich zwischen den Kassen eine gerechte Verteilung der Finanzmittel erfolgt.

Eine – wie vom Minister geforderte Absenkung der Rücklagen hat also zu berücksichtigen, dass die Rücklagen eben nicht überall vorliegen. Wenn also über Überhänge und deren Abbau gesprochen wird muss zuerst der MorbiRSA auf der Grundlage eines weiteren bestellten Gutachtens des Expertenbeirates des Bundesversicherungsamtes (BVA) verändert werden. So ist es auch verankert im GKV-Versichertenentlastungsgesetz (GKV-VEG) vom 11.12.2018.

Einige Experten bezweifeln inzwischen, ob ein solches Gutachten aufgrund der unterschiedlichen Situation der Kassen und auch deren Interessenlagen tatsächlich rechtzeitig vorliegt. Schließlich ist für die bisher Begünstigten zu erwarten, dass sie nicht gerade zu den Gewinnern der Neujustierung gehören werden.

Die BfA DRV-Gemeinschaft fordert jetzt umso dringender, endlich die (gerechte) Reform des Morbi-RSA im Interesse der Versicherten und Beitragszahler in die Wege zu leiten. Dafür werden sich unsere Vertreter in den Verwaltungsräten, wie im unmittelbaren Kontakt mit den politisch Verantwortlichen einsetzen.

Zusammengefasst: Statistische Daten des BMG über die Finanzsituation der GKV

Finanzielle Entwicklung in der Gesetzlichen Krankenversicherung einschl. der landwirtschaftlichen Krankenversicherung1)

im 1.-4. Quartal 2018

|

Ausgaben der Krankenkassen im Vergleich zum 1.-4. Quartal 2017 in v.H. |

||||||||

|

Veränderungsrate |

||||||||

|

GKV |

AOK |

BKK* |

IKK |

KBS |

EK* |

LKV |

||

|

absolut |

je Vers. |

je Versicherten |

||||||

|

Ärztliche Behandlung 2) |

3,1 |

2,3 |

0,1 |

3,9 |

4,0 |

2,0 |

3,5 |

5,5 |

|

Behandlung durch Zahnärzte ohne Zahnersatz |

2,7 |

1,9 |

2,6 |

1,4 |

0,9 |

3,0 |

1,7 |

3,4 |

|

Zahnersatz insgesamt |

1,5 |

0,7 |

0,1 |

1,0 |

0,8 |

0,5 |

1,2 |

2,2 |

|

Arznei- und Verbandmittel insgesamt |

3,1 |

2,3 |

0,8 |

4,6 |

4,4 |

4,4 |

2,6 |

4,6 |

|

Summe Hilfsmittel |

4,7 |

4,0 |

1,8 |

5,2 |

4,2 |

1,8 |

5,9 |

2,5 |

|

Summe Heilmittel |

11,5 |

10,7 |

8,4 |

10,2 |

10,0 |

11,4 |

12,9 |

14,8 |

|

Krankenhausbehandlung insgesamt mit stationärer Entbindung |

3,1 |

2,3 |

0,4 |

3,8 |

4,4 |

1,8 |

3,4 |

5,0 |

|

Krankengeld |

6,6 |

5,8 |

7,0 |

5,6 |

7,0 |

11,0 |

4,7 |

6,7 |

|

Fahrkosten |

7,5 |

6,7 |

4,1 |

7,9 |

9,7 |

5,5 |

9,0 |

8,1 |

|

Vorsorge- u. Rehabilitationsmaßnahmen |

2,4 |

1,6 |

0,3 |

2,4 |

3,2 |

0,4 |

2,7 |

1,1 |

|

Schutzimpfungen |

9,0 |

8,1 |

7,3 |

1,0 |

2,7 |

5,8 |

13,4 |

-3,8 |

|

Früherkennungsmaßnahmen |

4,2 |

3,4 |

2,4 |

2,4 |

0,2 |

0,8 |

5,5 |

1,7 |

|

Leistungen bei Schwangerschaft und Mutterschaft ohne stationäre Entbindung |

5,8 |

5,0 |

5,3 |

3,8 |

-2,6 |

-2,3 |

7,0 |

-1,5 |

|

Behandlungspflege/Häusliche Krankenpflege |

5,9 |

5,1 |

2,6 |

5,6 |

11,2 |

6,2 |

6,7 |

7,7 |

|

Dialyse |

-0,2 |

-1,0 |

-2,7 |

1,7 |

2,7 |

-3,3 |

0,3 |

-11,0 |

|

Ausgaben für Leistungen insgesamt |

3,9 |

3,1 |

1,4 |

4,2 |

4,8 |

3,2 |

4,0 |

5,0 |

|

Netto-Verwaltungskosten (Netto-Vwk) |

5,0 |

4,2 |

1,2 |

5,3 |

4,8 |

8,3 |

6,7 |

10,5 |

|

Ausgaben insg. für Leistungen und Netto-Vwk |

3,9 |

3,1 |

1,4 |

4,2 |

4,8 |

3,4 |

4,1 |

5,2 |

|

Einnahmen und Ausgaben der Krankenkassen (absolut in Mio. EUR) |

||||||||

|

GKV |

AOK |

BKK* |

IKK |

KBS |

EK* |

LKV |

||

|

Ausgaben insgesamt |

239.369 |

90.659 |

32.000 |

15.992 |

7.275 |

90.848 |

2.596 |

|

|

Zuweisungen aus dem Gesundheitsfonds 3) |

222.123 |

86.284 |

29.631 |

14.754 |

6.906 |

84.548 |

0 |

|

|

Mittel aus dem Einkommensausgleich 4) |

15.007 |

4.863 |

2.355 |

1.204 |

411 |

6.174 |

0 |

|

|

Beitragseinnahmen 5) |

1.034 |

0 |

0 |

0 |

0 |

0 |

1.034 |

|

|

Sonstige Einnahmen 6) |

3.203 |

591 |

212 |

111 |

48 |

687 |

1.555 |

|

|

Einnahmen insgesamt |

241.367 |

91.738 |

32.198 |

16.068 |

7.365 |

91.409 |

2.588 |

|

|

Überschuss/Defizit(-) |

1.998 |

1.079 |

198 |

77 |

90 |

561 |

-8 |

|

|

Einnahmen und Ausgaben des Gesundheitsfonds |

||||||||

|

in Mio. EUR |

Veränderung zum 1.-4. Qu. 2017 in v.H. |

|||||||

|

Ausgaben für das 1.-4. Qu. 2018 insgesamt |

237.682 |

3,3 |

||||||

|

davon: |

||||||||

|

Zuweisungen an die Krankenkassen 7) |

222.226 |

3,5 |

||||||

|

Ausgaben für Zahlungen aus dem Einkommensausgleich (ab 2015) 4) |

15.018 |

|||||||

|

Zuweisungen inkl. Zahlungen aus dem Einkommensausgleich |

237.244 |

3,3 |

||||||

|

Finanzierungsanteile an Innovationsfonds und Strukturfonds |

382 |

|||||||

|

Vergütungen an andere für Verwaltungszwecke (Minijob-Zentrale) |

37,8 |

|||||||

|

Verwaltungskosten des Gesundheitsfonds gem. 271 Abs. 6 SGB V |

18,5 |

|||||||

|

Einnahmen für das 1.-4. Qu. 2018 insgesamt |

238.244 |

3,8 |

||||||

|

davon: |

||||||||

|

Beitragseinnahmen inkl. Forderungen (ohne Zusatzbeiträge) |

208.708 |

4,2 |

||||||

|

Zusatzbeiträge für Einkommensausgleich (ab 2015) 4) |

15.171 |

|||||||

|

Beitragseinnahmen inkl. Zusatzbeiträge für den Einkommensausgleich |

223.879 |

4,0 |

||||||

|

Bundeszuschüsse |

14.370 |

|||||||

|

Sonstige Einnahmen |

-5,1 |

|||||||

|

Überschuss/Defizit(-) |

562 |

|||||||

- Die landwirtschaftliche Krankenversicherung (LKV) nimmt nicht an dem zum 01.01.2009 eingeführten Gesundheitsfonds teil.

- einschließlich Integrierte Versorgung, Behandlung durch Belegärzte in Krankenhäusern, ärztliche Behandlung in Hochschulambulanzen, ärztliche Beratung und Behandlung bei Empfängnisverhütung, Sterilisation, Schwangerschaftsabbruch sowie ohne Dialysesachkosten und ohne von den Versicherten geleistete Zuzahlungen

- Von den Krankenkassen ausgewiesene Zuweisungen für den Berichtszeitraum einschließlich Forderungen und Verpflichtungen

- Ab dem 01.01.2015 ist der Sonderbeitrag von 0,9 Prozent entfallen. Die Krankenkassen können seitdem einen kassenindividuellen Zusatzbeitragssatz erheben. Die Beiträge hieraus werden an den Gesundheitsfonds weitergeleitet und fließen nach Durchführung des Einkommensausgleichs an die Krankenkassen zurück.

- Der Wert bezieht sich auf die Beitragseinnahmen der LKV, die nicht am Gesundheitsfonds teilnimmt.

- Bei der LKV insbesondere Zuschüsse des Bundes für die landwirtschaftlichen Altenteiler sowie bei allen Krankenkassen insbesondere Erstattungen von Dritten und Vermögenserträge

- ausgezahlte Zuweisungen des Bundesversicherungsamtes für den Berichtszeitraum

Quelle: GKV Statistik BMG, Vordruck KV 45

|

Ausgaben der gesetzlichen Krankenversicherung |

|||

|

in Mio. EUR |

absolute Differenz in Mio. EUR |

||

|

1.-4. Quartal 2017 |

1.-4. Quartal 2018 |

1.-4. Qu. 2017 zu 1.-4. Qu. 2018 |

|

|

Ausgaben insgesamt |

230.564 |

239.369 |

8.805 |

|

mit Zuzahlungen der Versicherten |

234.534 |

243.472 |

8.938 |

|

Ausgaben für Leistungen insgesamt 1) |

217.994 |

226.396 |

8.402 |

|

mit Zuzahlungen der Versicherten |

221.964 |

230.498 |

8.535 |

|

darunter - jeweils mit Zuzahlungen - : |

|||

|

Ausgaben, die der vertragsärztlichen Versorgung zugute kommen 2) |

42.641 |

43.922 |

1.281 |

|

Zahnärztliche Behandlung ohne Zahnersatz |

10.821 |

11.112 |

291 |

|

Zahnersatz |

3.296 |

3.345 |

49 |

|

Zahnärztliche Behandlung insgesamt |

14.117 |

14.456 |

340 |

|

Arzneimittel aus Apotheken und von Sonstigen |

39.934 |

41.153 |

1.218 |

|

Hilfsmittel |

8.523 |

8.933 |

410 |

|

Heilmittel |

7.123 |

7.949 |

826 |

|

Krankenhausbehandlung |

75.579 |

77.899 |

2.321 |

|

Krankengeld |

12.276 |

13.091 |

816 |

|

Leistungen im Ausland |

689 |

749 |

60 |

|

Fahrkosten |

5.584 |

6.003 |

418 |

|

Vorsorge- und Reha-Maßnahmen |

3.516 |

3.605 |

89 |

|

Schutzimpfungen 3) |

1.125 |

1.239 |

114 |

|

Schwangerschaft / Mutterschaft 4) |

1.395 |

1.475 |

81 |

|

Behandlungspflege/Häusliche Krankenpflege |

6.133 |

6.493 |

360 |

|

Sonstige Leistungsausgaben |

3.331 |

3.531 |

200 |

|

Sonstige Aufwendungen |

1.693 |

1.548 |

-145 |

|

Netto-Verwaltungskosten |

10.877 |

11.425 |

548 |