DRV

- Details

- Geschrieben von: OLG Pressemitteilung

31. August 2011 - Pressemitteilung Zivilsachen 9/11 des OLG München

Amtspflichtverletzung bei falscher Rentenberatung

Mit Urteil vom 04.08.2011 hat der für Fälle der Amtshaftung zuständige Zivilsenat des Oberlandesgerichts München die den Träger einer gesetzlichen Sozialversicherung im Beratungsfall treffenden Pflichten konkretisiert und einem Kläger wegen Falschberatung Schadensersatz zugesprochen.

Geklagt hatte ein am 06.07.1948 geborener, bis zum 30.09.2003 als Angestellter im Bankgewerbe rentenversicherungspflichtiger Mann. Vom 01.01.2004 bis zum 31.01.2005 war der Mann arbeitslos gemeldet und hatte entsprechende Leistungen bezogen. Die sich anschließende selbständige Tätigkeit beendete der Mann zum 31.12.2006. Eine erneute Arbeitslosmeldung erfolgte nicht. Am 31.05.2006 hatte der Mann eine Beratungsstelle der gesetzlichen Rentenversicherung aufgesucht, um sich über die Möglichkeit, Altersrente zu beziehen, zu informieren. Der ihn dort beratende Mitarbeiter der Beklagten hatte ihm dabei die Berechnung einer Altersrente wegen Arbeitslosigkeit oder nach Altersteilzeitarbeit übergeben.

- Details

- Geschrieben von: BT/Redaktion

Arbeit und Soziales/Antrag

- Details

- Geschrieben von: CPL

Rechtzeitig nach den Sozialwahlen erscheint ein Papier der Abgeordneten Jens Spahn (CDU) und Johannes Vogel (CDU), das sich mit der zukünftigen Durchführung der Sozialwahlen beschäftigt.

Nun haben wir ja gut fünf Jahre Zeit um die Sozialwahlen in einen anderen rechtlichen Rahmen zu stellen und es erscheint nach dem gerade erfolgten Kraftakt der Durchführung und der diesen Kraftakt begleitenden Musik der Medien – meist kritisch und die Notwendigkeit verneinend – doch schon zukunftsweisend, wenn Abgeordnete sich, schon heute sechs Jahre vor der nächsten Wahl, mit diesem Thema befassen.

- Details

(Redaktion) Die Fragen zum Thema Angleichung des Rentenrechts im Osten an das im Westen ist in diesen Tagen in der es um die Wahlen zu den "Versichertenparlament" der Deutschen Rentenversicherung (DRV-Bund) ein Thema, das auch uns verstärkt herangetragen wird. Gerade die Koalition hat in ihrem Koalitionsvertrag den Rentnern und zukünftigen Rentnern in Ostdeutschland Hoffnung gemacht, dass ein Angleichung in dieser Wahlperiode erfolgt. Die bisherigen Vorschläge aus dem Bereich einer Oppositionspartei wurden - wie wir hier berichteten - allesamt zurückgewiesen. Nun wurde seitens der Fraktion der SPD eine neue Anfrage gestartet, wie uns der parlamentarische Pressedienst mitteilt. Mit dieser Anfrage wird versucht, die notwendigen Fakten zu erhalten um das auch unserer Sicht drängende Problem einer Lösung zuzuführen. Die Antworten der Bundesregierung werden wir hier veröffentlichen. Die "Große Anfrage" der SPD finden sie hier: (17/5540).

Die Antwort auf die große Anfrage der SPD finden sie hier: (17/7393)

- Details

- Geschrieben von: Redaktion / BT

Seit der Vereinigung der beiden deutschen Staaten (DDR und Bundesrepublik Deutschland) im Jahre 1990 wird die Diskussion zur Anpassung der Renten zwischen Ost und West geführt. Hier lebt auch noch immer die Trennung weiter, weil gerade im Rentenrecht zwischen Ost- und West unterschieden wird. Einzelne Bereiche sind durch die Rechtsprechung inzwischen geklärt. So auch Teile der in der DDR gezahlten Zusatzrenten.

- Details

- Geschrieben von: Redaktion

- Details

- Geschrieben von: Red./DRV

Der Bundesrechnungshof hat wieder einige Ausführungen über die in der DRV-Bund getätigten Prüfungen gemacht. Die Ausführungen werden durch die nachstehende Presseerklärung der DRV-Bund kommentiert.

- Details

- Geschrieben von: Red./

"Über Jahre war die Lebensversicherung das Lieblingsprodukt der Deutschen, zuletzt machte sie ihren Besitzern aber kaum noch Freude. Die stetig sinkende Verzinsung brachte manch großzügige Planung fürs Alter durcheinander. Und eine Besserung ist nicht in Sicht. Sparer müssen sich wohl dauerhaft an Minirenditen gewöhnen. „Den Garantiezins werden die Versicherer noch verdienen können, aber es wird kaum noch möglich sein, ein attraktives Produkt zu schaffen", sagt der renommierte Versicherungsexperte Carsten Zielke von der französischen Großbank Société Générale bei der Vorstellung einer umfassenden Versicherungsstudie mit dem Titel „Beitragswachstum ade". Derzeit liegt der Garantiezins im Schnitt bei 3,4 Prozent. "

- Details

- Geschrieben von: Red./Bundestag

Bundestag/Finanzen/Antwort Bundesregierung

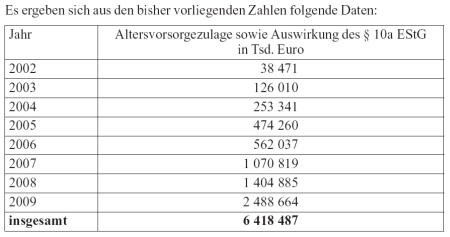

Berlin: (hib/HLE/JOH) Seit ihrer Einführung 2003 im Rahmen der sogenannten Riester-Rente hat der Staat rund 6 Milliarden Euro an Altersvorsorgezulage ausgezahlt. Dies teilt die Bundesregierung in ihrer Antwort (17/677) auf eine Kleine Anfrage der Linksfraktion (17/501) mit. Die Höhe der Steuermindereinnahmen, die sich aus der staatlichen Förderung der privaten Altersvorsorge ergibt, wird mit 340,6 Millionen Euro angegeben. Insgesamt mache die Förderung der privaten Altersvorsorge seit 2002 6,42 Milliarden Euro aus. Das jährliche Gesamtfördervolumen ist nach diesen Angaben ständig gewachsen. 2007 lag es bei 1,07 Milliarden Euro. 2008 betrug es bereits 1,4 und 2009 2,5 Milliarden Euro.

Berlin: (hib/HLE/JOH) Seit ihrer Einführung 2003 im Rahmen der sogenannten Riester-Rente hat der Staat rund 6 Milliarden Euro an Altersvorsorgezulage ausgezahlt. Dies teilt die Bundesregierung in ihrer Antwort (17/677) auf eine Kleine Anfrage der Linksfraktion (17/501) mit. Die Höhe der Steuermindereinnahmen, die sich aus der staatlichen Förderung der privaten Altersvorsorge ergibt, wird mit 340,6 Millionen Euro angegeben. Insgesamt mache die Förderung der privaten Altersvorsorge seit 2002 6,42 Milliarden Euro aus. Das jährliche Gesamtfördervolumen ist nach diesen Angaben ständig gewachsen. 2007 lag es bei 1,07 Milliarden Euro. 2008 betrug es bereits 1,4 und 2009 2,5 Milliarden Euro.

Die Kritik an der Kostenhöhe und der Kostentransparenz der Riester-Verträge sei Anlass gewesen, um ein Gutachten zum Thema ”Transparenz von privaten Riester- und Basisrenten-Produkten“ in Auftrag zu geben, heißt es in der Antwort weiter. Mit dem Ergebnis sei im ersten Halbjahr 2010 zu rechnen, schreibt die Regierung, die ”in ihrer Verbraucherpolitik grundsätzlich auf die Stärkung des Verbrauchers setzt“. Leitbild sei der gut informierte, mündige Verbraucher und ein Markt, auf dem mit überschaubarem Aufwand ein Vergleich der Produkte möglich sei.

- Details

- Geschrieben von: Redaktion/BdB

Der Bundesverband der deutschen Banken hat die Altersarmut als Geschäftsmodell entdeckt. So ist es zumindest einem Pressegespräch des Bundesverbandes vom 17.02. zu entnehmen. Schließlich ist es ja auch ein Modell zur Gewinnmaximierung. Dabei wird dann ganz vergessen, dass der Bundesverband der Verbraucherschützer gerade erst festgestellt hat, dass gerade die Riesterrente für den Verbraucher vollkommen undurchsichtig ist. Auch die erheblichen Verwaltungskosten werden dort angeprangert.

Risiko Altersarmut

17. Februar 2010 - Es gilt das gesprochene Wort

Bernd Brabänder

Geschäftsführer des Bundesverbandes deutscher Banken

Pressegespräch, Berlin

Meine sehr geehrten Damen und Herren,

I. Altersvorsorge und Finanz- und Wirtschaftskrise

Sie werden sich vielleicht fragen, warum der Bankenverband sich mitten in der tiefsten Finanzkrise seit 80 Jahren mit dem Thema Altersarmut befasst. Für uns ist das keineswegs ein abseitiges Thema. Eine unserer Aufgaben ist, zentrale wirtschaftliche und gesellschaftliche Themen zu analysieren, die über die kurze Frist hinaus gehen. Vor allem aber steht die Altersvorsorge gerade jetzt in der Diskussion. Denn sowohl die gesetzliche, wie auch die private Alterssicherung leiden unter der globalen Wirtschaftskrise. Kein Land, kein Rentensystem ist gegen diese Entwicklung immun.

Unser heutiges Hauptthema ist jedoch ein anderes: Nachdem wir uns 2007 und 2008 zu Grundsatzfragen der kapitalgedeckten Altersvorsorge zu Wort gemeldet haben, möchten wir heute Ihr Augenmerk auf das Thema Altersarmut richten; ein enorm wichtiges Einzelproblem der Altersvorsorge.

II. Altersarmut – (noch) kein Problem

Altersarmut ist für die Betroffenen ein gravierendes Problem, Altersarmut ist aber in Deutschland kein Massenphänomen. Lediglich 2,5 % der über 64-Jährigen nahmen 2008 die Grundsicherung in Anspruch. Dieser Anteil wird sich voraussichtlich in den kommenden Jahren nicht nennenswert erhöhen. Allenfalls langfristig ist ein Anstieg nicht auszuschließen. Eine generelle Gefahr der Altersarmut ist für die Zukunft nicht zu erkennen.

Gleichwohl wäre es leichtfertig, die Frage zu vernachlässigen. Denn bei näherer Betrachtung sind durchaus Personengruppen zu identifizieren, für die Altersarmut ein ernstzunehmendes Thema werden kann.

Das liegt vor allem daran, dass sich das Rentenversicherungssystem unseres Landes an „typischen“ Merkmalen orientiert, die bei näherem Hinsehen so typisch gar nicht sind: Vollzeitarbeit, lange Zeiten des Erwerbslebens und abhängige Beschäftigung kennzeichnen den Rentenempfänger, den die deutsche Rentenpolitik vor Augen hat. Dabei werden jedoch die Veränderungen der Erwerbs- und Arbeitsbiografien außer Acht gelassen. Das gilt sowohl für die wachsende Zahl von Selbstständigen mit unterdurchschnittlichem Einkommen, für die unser Altersvorsorgesystem erhebliche Lücken aufweist, als auch für Beschäftigte im Niedriglohnsektor, für Menschen mit unterbrochenen Erwerbsbiografien und für Langzeitarbeitslose. Für all diese Gruppen kann Altersarmut zu einer ernsthaften Bedrohung werden.

Die Empfehlungen, wie dies abgewendet werden kann, sind nicht so eindeutig wie der Befund. Es dominiert häufig Umverteilungspoesie, indem fehlende Rentenanwartschaften ohne Rücksicht auf die Auswirkungen für das Rentensystem solange zugerechnet werden, bis rechnerisch keine Armut mehr vorliegt.

Zur Bekämpfung von Armut im Allgemeinen und Altersarmut im Speziellen ist Umverteilungspolitik aber nicht das erste Mittel der Wahl. Denn Armut kann erfolgreicher begegnet werden, wenn es gelingt, ihre Quellen trockenzulegen.

Die Quellen der Altersarmut sind: niedrige Einkommen und Arbeitslosigkeit. Wer Altersarmut bekämpfen will, muss das Bildungs- und Ausbildungsniveau erhöhen und eine Wirtschaftspolitik verfolgen, die Wachstum und Beschäftigung stärkt. Gut ausgebildete Arbeitnehmer haben immer noch die besten Chancen, auch gutes Geld zu verdienen. Doch allein auf Bildung zu setzen, reicht nicht aus. Ohne Anpassungen am Altersvorsorgesystem wird der Kampf nicht zu gewinnen sein.

III. GRV-Reform vs. gestärkte Kapitaldeckung

Dabei nur auf die gesetzliche Rentenversicherung zu schauen, wäre zu kurz gesprungen. Schon heute macht die gesetzliche Rente durchschnittlich kaum mehr als 60 % des Gesamteinkommens der Rentnerhaushalte aus; die Quote wird weiter sinken. Wir können froh sein, wenn das System seine Leistungsfähigkeit annähernd aufrechterhält. Man muss jedoch kein Prophet sein, um zu erkennen, dass die Gesetzliche Rentenversicherung (GRV) die Herausforderung Altersarmut nicht bestehen wird, weil ihre demografisch bedingte Schieflage alle Bemühungen zunichte machen wird. Wir empfehlen deshalb, die kapitalgedeckte Altersvorsorge armutsfester zu machen. Politik sollte auch den Menschen, die Risikogruppen zuzurechnen sind, besseren Zugang zur kapitalgedeckten Altersvorsorge zu verschaffen. Was hat man sich darunter vorzustellen?

1. Für alle Erwerbstätigen sollte ein Zugang zur kapitalgedeckten Altersvorsorge geschaffen werden. Es geht uns dabei also in erster Linie um die in den letzten Jahren stark gewachsene Zahl der Selbstständigen. Wir halten den verpflichtenden Abschluss eines kapitalgedeckten Altersvorsorgevertrages für Selbstständige für den besten Weg. Ihre Eingliederung in die gesetzliche Rentenversicherung wäre dagegen nur eine Scheinlösung.

2. Darüber hinaus ist es dringend erforderlich, die Hemmnisse zu beseitigen, die Arbeitnehmer von der betrieblichen Altersvorsorge und der Riester-Rente fernhält oder ihre Entscheidung verzögert.

IV. Konkret: „Opting-Out“ und Vertragsdynamik

Eine unzureichende kapitalgedeckte Altersvorsorge ist kein speziell deutsches Phänomen. Sie ist sichtbar, wo für das Alter zumindest teilweise auf freiwilliger Basis vorgesorgt wird. Entscheidungen, deren Nutzen weit in der Zukunft liegt und die besondere Anstrengungen erfordern, werden allzu gerne verschoben. Wenn die Entscheidung mit Kosten verbunden ist, wird sie vielleicht am Ende gar nicht getroffen. Darauf sollte Politik reagieren.

Um die betriebliche Altervorsorge zu stärken kann nach den Erfahrungen in anderen Ländern ein so genanntes Opting-Out enorme positive Wirkung entfalten. Der „blinde Fleck“ Altersvorsorge wird dabei dadurch kuriert, dass beim Abschluss jedes Arbeitsvertrages automatisch ein Beitritt zur betrieblichen Altersvorsorge erfolgt. Nur wer dem aktiv widerspricht, kann austreten. Die Erfahrung lehrt, dass die Beteiligung an der betrieblichen Altersvorsorge dadurch merklich ansteigt.

Unseren zweiten Vorschlag nennen wir „intelligente Dynamik“. In diesem Fall werden die Beiträge zur Altersvorsorge aus zukünftigen Lohn- und Gehaltserhöhungen finanziert. Das funktioniert gut, da vom bisher vorhandenen Einkommen keine zusätzlichen Sparbeiträge zu erbringen sind. Erst mit jeder Lohn- oder Gehaltserhöhung fließt ein Teil in die Altersvorsorge, bis der steuerlich zulässige Höchstsatz erreicht ist. Diese Methode entkräftet das Argument man könne sich eine kapitalgedeckte Altersvorsorge nicht leisten.

V. Ein Blick auf die bestehenden Systeme

Sieht man sich die staatlich gestützten, privaten Altersvorsorge insgesamt an, wird deutlich: Auch hier ist nicht alles „in Butter“ – im Gegenteil. Die Riester-Rente ist zuletzt in schwereres Fahrwasser geraten. Zwei zuletzt oft zitierte Eckdaten verdeutlichen dies:

-

Erstens riestern gegenwärtig überhaupt nur etwas mehr als zwei Fünftel der Berechtigten; die Zuwachsraten sind so viel geringer geworden, dass fraglich ist, ob ein Anteil von mehr als 50 % jemals erreichbar ist.

-

Zweitens belegt die Zulagenauszahlungsstatistik, dass die Riester-Rente ihre politisch gewollte Aufgabe wohl verfehlen wird, weil viele Verträge zu klein sind, um daraus die maximale Förderung zu generieren.

Hier stellt sich den Sozialpolitikern eine schwierige neue Aufgabe. Ohne näher auf Lösungsvorschläge eingehen zu können: Auch hierzu haben wir uns in der heute vorgestellten Broschüre geäußert. Um die Defizite zu beheben, muss politisch gegengesteuert und immer wieder die Einzelnen gemahnt werden, ihre Beitragshöhe zu überprüfen. Zudem sollte die Einführung dynamischer Stufenverträge einmal eingehender diskutiert werden.

Können uns neue Umverteilungselemente voranbringen? Rufe nach einer aus Steuermitteln gestützten Mindestrente und einer Höherbewertung von Zeiten der Langzeitarbeitslosigkeit bleiben populär. Beide Vorschläge könnten die gesetzliche Rentenversicherung nachhaltig schädigen. Eine Mindestrente enthält einen Arbeitsanreiz nur solange bis die Mindestanwartschaftszeit erreicht ist. Wer keine Chance auf eine höhere Rente sieht, wird anschließend nicht mehr arbeiten. Ebenso schwer wiegt beim Vorschlag einer Höherbewertung der Zeiten von Langzeitarbeitslosigkeit das Entstehen von Ungerechtigkeiten gegenüber derjenigen, die gerade nicht gefördert werden.

Eine alte Erkenntnis gilt also auch hier: Wer in komplexe Systeme eingreift, erntet letztlich Verhaltensänderungen, die in ihrer Wirkung zumindest ebenso komplex – und wahrscheinlich insgesamt schädlich – sind.

Wenn man Umverteilungselemente in die gesetzliche Altersvorsorge einführen möchte und damit das Prinzip der Teilhabeäquivalenz unterläuft, dann aus unserer Sicht am ehesten bei der Ermittlung der Grundsicherung. Wenn etwa alle Alterseinkommen, also gesetzliche und betriebliche Rente, Riester-Rente, aber auch Zinsen aus Geldvermögen und Mieten mit einem gleichen Prozentsatz von der Berechnung der Grundsicherung ausgenommen würden, führt dies zu einem hinsichtlich der Einkommensarten neutralen Ausweg aus den Anreizschwierigkeiten, die mit allen anderen Lösungsvorschlägen verbunden sind.

Fazit

Altersarmut ist gegenwärtig kein Massenphänomen. Wenn aber nicht rechtzeitig gegengesteuert wird, kann es in den kommenden Jahrzehnten ein solches werden.

Deshalb empfiehlt der Bankenverband:

-

Alle Erwerbstätigen sollten einen Zugang zur kapitalgedeckten Altersvorsorge haben.

-

Bei Abschluss jedes Arbeitsvertrages sollte automatisch ein Beitritt zur betrieblichen Altersvorsorge erfolgen, damit mehr Menschen davon profitieren.

Wir werden uns auch in Zukunft um diese Themen kümmern und Handlungsvorschläge erarbeiten.

Ich danke Ihnen für Ihre Aufmerksamkeit.